În primul rând, contextul esențial

Termenul-limită pentru depunerea declarației unice estimative privind veniturile extrasalariale pentru anul 2024, fără penalități, a fost 27 mai 2024.

Termenul-limită pentru depunerea declarației unice pentru finalizarea veniturilor extrasalariale din 2024 și pentru plata contribuțiilor sociale aferente a fost 26 mai 2025, conform informațiilor oficiale ale Agenției Naționale de Administrare Fiscală (ANAF).

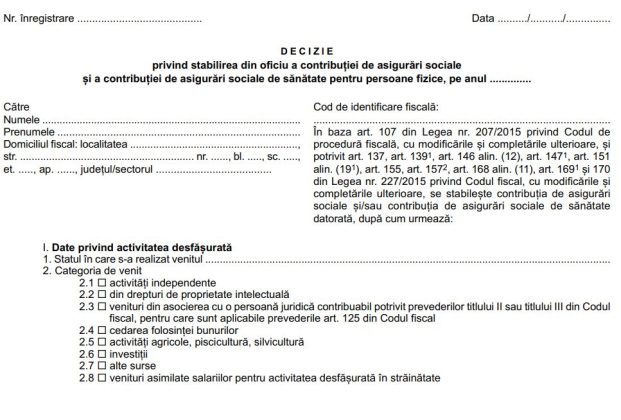

Procedura de stabilire automată a contribuției de asigurări sociale (CAS) și a contribuției pentru sănătate (CASS) pentru veniturile extrasalariale din 2024 a fost oficializată recent prin Ordinul președintelui ANAF nr. 2.735 din 2026.

Conform explicațiilor, această procedură aplică persoanelor fizice care au obținut venituri extrasalariale în 2024 și au fost obligate la plata CASS și/sau CAS, dar nu le-au declarat în declarația unică pentru acel an, după cum relevă analiza Economica.net asupra Ordinului ANAF.

Inițial, contribuabilii vor fi chemați la Fisc pentru a-și exprima punctul de vedere, fie pentru a demonstra că au plătit deja aceste taxe, fie pentru a achita contribuțiile restante pe loc.

Compartimentul specializat al ANAF notifică fiecare contribuabil nerecunoscut și îi stabilește termenul pentru prezență la Fisc în vederea audierii. În cazul neprezentării, vor fi trimise notificări ulterioare și va fi stabilit un nou termen pentru audiere, referitoare la contribuțiile nedeclarate pentru veniturile extrasalariale din 2024.

După audiere, Fiscul nu va mai emite decizii din oficiu dacă contribuabilul achită contribuțiile restante sau justifică lipsa datoriei cu documente legale.

Pentru ceilalți contribuabili, ANAF va emite decizii de impunere automată pentru contribuțiile sociale și cele de sănătate aferente veniturilor extrasalariale din 2024.

CAS pentru venituri extrasalariale din drepturi de proprietate intelectuală și/sau activități independente în 2024: fie 9.900 lei, fie 19.800 lei pe an, în funcție de plafonul atins de veniturile din aceste surse, conform analizei Economica.net.

Pornind de la salariul minim brut de 3.300 de lei, valabil la 27 mai 2024, persoanele fizice care au câștigat venituri din activități independente și/sau drepturi de autor în suma totală (netă sau brută) de cel puțin 39.600 de lei pentru 2024 datorau:

- CAS de 9.900 lei pentru anul 2024 dacă veniturile din aceste categorii și din alte surse se încadrează între 39.600 și 79.200 de lei pentru anul respectiv.

- CAS de 19.800 lei pentru 2024 dacă totalul veniturilor (din activități independente, drepturi de autor etc.) depășește 79.200 de lei pentru anul 2024.

În ambele cazuri, contribuabilii vor fi asigurați la sistemul public de pensii la nivelul salariului minim pentru anul 2024.

Excepții

- Persoanele asigurate în sisteme proprii și pensionarii nu au obligația plății CAS pentru venituri din activități independente și drepturi de autor, conform Codului fiscal.

Baza juridică – Ordinul președintelui ANAF nr. 2.735 din 2026

ANAF estimează baza de calcul anuală pentru CAS la următoarele niveluri:

- 12 salarii minime brute, pentru venituri cuprinse între 12 și 24 de salarii minime;

- 24 salarii brute pentru venituri egale sau mai mari de 24 de salarii minime.

CASS pentru veniturile extrasalariale nedeclarate în 2024

Aici există două situații distincte:

Prima: contribuabili au obținut venituri extrasalariale în 2024, nu le-au declarat și nu le-au plătit CASS.

De la veniturile din 2024, la calculul CASS nu se mai cumulează venituri din activități independente cu alte categorii de venituri extrasalariale, precum drepturi de autor, chirii, investiții etc.

Valoarea salariului minim brut în vigoare la 27 mai 2024 (3.300 lei) servește ca referință pentru plafonare și calcularea ratelor de contribuție.

Persoanele cu venituri din aceste surse și a căror sumă totală în 2024 depășește pragul de 19.800 lei (echivalentul a 6 salarii minime) datorează:

- 1.980 lei CASS pentru venituri între 19.800 și 39.600 lei;

- 3.960 lei pentru venituri între 39.600 și 79.200 de lei;

- 7.920 lei dacă veniturile depășesc 79.200 de lei.

Baza juridică pentru aceste reguli

ANAF stabilește CASS la 10% aplicat asupra unui plafon de 6, 12 sau 24 salarii minime brute, în funcție de nivelul venitului total obținut în 2024, conform Codului fiscal și Ordinului nr. 2.735/2026.

A doua situație: contribuabili au venituri din activități independente și nu au declarat CASS pentru aceste venituri în 2024.

Se estimează baza anuală pentru calculul CASS, egală cu venitul net anual sau norma anuală de venit, plafonată la 198.000 lei (60 salarii minime brute). CASS se calculează prin aplicarea cotei de 10% la această bază, conform ordinului menționat.

Reguli și excepții

ANAF estimează baza de calcul dacă veniturile din activități independente sunt sub sau peste anumite praguri, și nu datorează CASS dacă condițiile de venituri din salarii sau alte surse sunt îndeplinite, conform regulilor stabilite prin ordinul de ordine.

Important: Deciziile de impunere emise de ANAF pot fi anulate în termen de 60 de zile dacă contribuabilii dovedesc că nu aveau obligația plății. De asemenea, decizia poate fi anulată dacă se dovedește lipsa datoriei cu documente justificative.